Triển vọng thị trường dầu mỏ năm 2021

16.07.2020

00:00/00:00

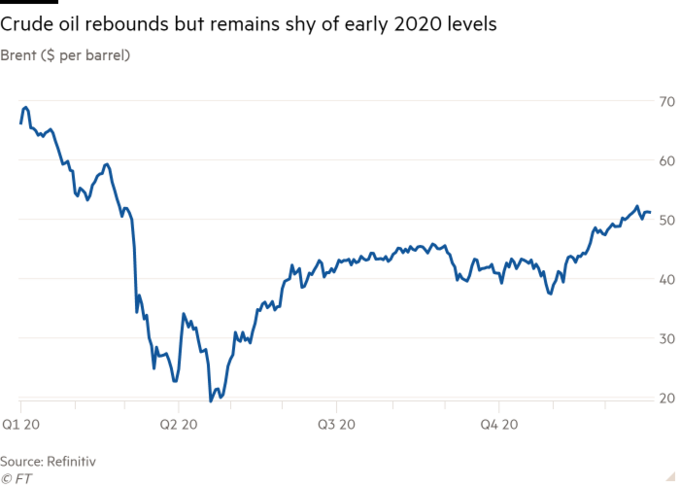

Sự bùng nổ của đại dịch COVID-19 đã tác động mạnh mẽ và chưa từng có đến nền kinh tế toàn cầu cũng như nguyên tắc cơ bản của thị trường dầu mỏ trong năm 2020. Trong khi thị trường vẫn đang ở giữa cuộc khủng hoảng, việc ổn định dần dần dự kiến sẽ bắt đầu trong nửa cuối năm 2020, dẫn đến dự báo thận trọng cho tăng trưởng trong năm tới.

Tăng trưởng GDP năm 2021 được dự báo là 4,7%, sau khi giảm 3,7% trong năm nay. Điều này giả định rằng COVID-19 có ảnh hưởng tới, đặc biệt là ở các nền kinh tế lớn, cho phép sự phục hồi trong đầu tư và tiêu dùng hộ gia đình, được hỗ trợ bởi các biện pháp kích thích lớn được thực hiện để chống lại đại dịch. Dự báo năm 2021 cho rằng không có rủi ro giảm giá thêm nào xảy ra nữa, đặc biệt là từ các vấn đề liên quan tới trader. Rủi ro tăng trưởng bao gồm mức nợ cao, có thể đặt ra những thách thức nghiêm trọng đối với tăng trưởng dự kiến, không chỉ do những hạn chế chung trong không gian tài khóa, mà còn gia tăng vay nợ. Thật vậy, mức độ phục hồi của ngành du lịch và khách sạn, cùng với các dịch vụ giải trí và vận tải nói chung sẽ có ý nghĩa đối với sự phục hồi kinh tế vào năm 2021.

Nhu cầu dầu toàn cầu vào năm 2021 được dự báo sẽ phục hồi mạnh mẽ từ thời kỳ suy thoái đã nhìn thấy vào năm 2020, ghi nhận mức tăng trưởng cao trong lịch sử là 7 triệu thùng/ngày (mb/d) mặc dù vẫn còn thấp hơn nhiều so với mức trước COVID-19. Những cải thiện khích lệ trong động lực kinh tế được coi là yếu tố thúc đẩy nhu cầu gia tăng vào năm 2021. Xét về khu vực, OECD được ước tính đóng góp khoảng 3,5 mb/d cho sự tăng trưởng, được thúc đẩy bởi những diễn biến tích cực ở OECD Châu Mỹ. Tại khu vực không phải OECD, tăng trưởng nhu cầu sản phẩm dầu mỏ cũng được ước tính là 3,5 mb/d với Châu Á và Trung Quốc đóng góp mức tăng kết hợp hơn 2,4 m/d. Xăng và dầu diesel được dự đoán sẽ ghi nhận mức tăng cao nhất so với năm trước vì cả hai sản phẩm đều được dự báo tăng hơn 3,8 mb / d. Nhiên liệu máy bay dự kiến sẽ chỉ phục hồi một phần, tăng 0,8 mb / d, vì du lịch quốc tế sẽ vẫn chịu áp lực cho cả năm 2021; hoạt động đi lại và du lịch ít hơn sẽ ảnh hưởng đến nhu cầu nhiên liệu vận tải nói chung.

Nguồn cung dầu ngoài OPEC được dự báo sẽ tăng 0,92 mb / d vào năm 2021, sau khi giảm mạnh trong năm nay. Điều này chủ yếu được thúc đẩy bởi sự phục hồi nhu cầu dự kiến và khả năng giá dầu cải thiện đến mức sẽ dẫn đến các hoạt động gia tăng của các nhà sản xuất Mỹ. Sản lượng của Mỹ vào năm 2021 sẽ chỉ tăng trưởng nhẹ 0,24 mb / d, so với mức tăng 2,3 mb / d được thấy trong năm 2018 và 1,7 mb / d năm 2019. Dầu đá phiến của Mỹ dự kiến sẽ tăng 0,24 mb / d, chủ yếu từ lưu vực Permian, bù đắp bằng sự sụt giảm của dầu thô truyền thống trên đất liền. Ở Bắc Mỹ, sản xuất của Canada dự kiến sẽ phục hồi, mặc dù những hạn chế về đường ống có khả năng vẫn tồn tại.

Sản lượng dầu ở các quốc gia như Na Uy, Brazil và Úc dự kiến sẽ tăng thông qua việc tăng cường các dự án hiện có và khởi động mỏ dầu mới. Ngược lại, sự suy giảm tự nhiên ở Ai Cập, Mexico, Thái Lan, Colombia và Kazakhstan dự kiến sẽ bù đắp phần nào cho sự tăng trưởng này. Đầu tư vào Thăm dò và Sản xuất (E & P) ở các nước ngoài OPEC dự kiến vào khoảng 323 tỷ USD vào năm 2021, với đá phiến của Mỹ ở mức khoảng 63 tỷ USD, giảm 100 tỷ USD so với mức đỉnh nhìn thấy trong năm 2014. Nhìn chung, triển vọng của năm 2021 vẫn phụ thuộc vào những bất ổn đáng kể trong năm 2021, cả về mặt tăng giá và giảm giá. Đồng thời, sự hợp tác lịch sử giữa các quốc gia thành viên OPEC và các quốc gia không thuộc OPEC tham gia Tuyên bố hợp tác (DoC), cùng với các hành động hỗ trợ của nhiều nhà sản xuất G20, đã giúp thị trường dầu mỏ toàn cầu và kinh tế thế giới, để vượt qua những thách thức chưa từng có gần đây. Các quyết định lịch sử được đưa ra trong bối cảnh không chắc chắn đã tạo ra một đóng góp đáng kể và hiệu quả cao, mở đường cho sự phục hồi thị trường năng lượng và kinh tế toàn cầu vào năm 2021.

Nguồn tin: xangdau.net/OPEC

Tin tức khác

31.12.2020

Dầu thô năm 2021 sẽ ra sao

31.12.2020

Giá dầu thế giới đi lên trong phiên 30/12

30.12.2020

Giá dầu châu Á tăng chiều 29/12

Đầu trang