PVN cần chủ động xây dựng kênh phân phối kinh doanh xăng dầu trực tiếp

07.07.2020

00:00/00:00

Trong dài hạn, PVN cần xem xét thực hiện các giải pháp như tiếp tục bám sát và hỗ trợ BSR thực hiện chiến lược trong đó có tính đến việc xây dựng kênh phân phối xăng dầu trực tiếp để không bị phụ thuộc quá nhiều vào các thương nhân đầu mối (TNĐM).

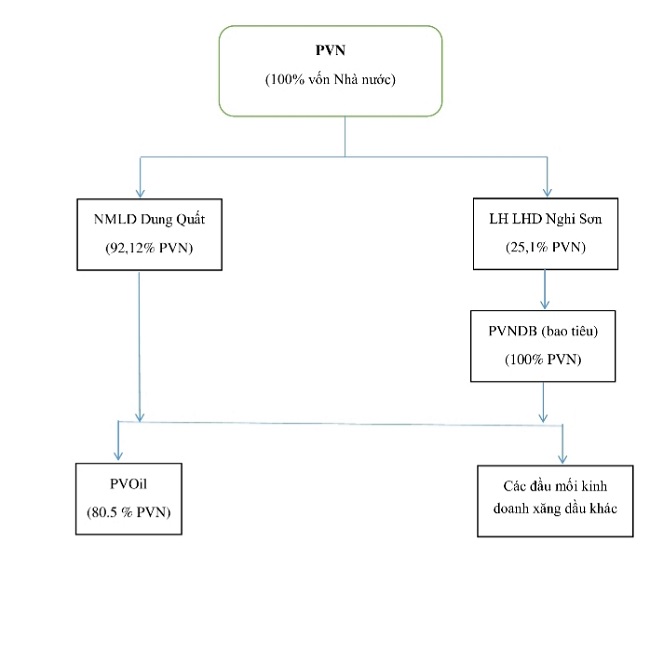

Mô hình kinh doanh xăng dầu hiện tại của PVN

Hoạt động của Tập đoàn Dầu khí Việt Nam (PVN) kéo dài từ khâu thượng nguồn đến khâu hạ nguồn, trong đó hoạt động kinh doanh xăng dầu là một trong những khâu cuối cùng của chuỗi hoạt động, là hoạt động đưa sản phẩm của ngành Dầu khí đến tận tay người tiêu dùng.

Hoạt động kinh doanh xăng dầu của PVN được thực hiện thông qua các công ty sản xuất và kinh doanh, phân phối xăng dầu. Sau khi tiến hành cổ phần hóa tại các doanh nghiệp cấp 2, cấp 3, hiện trạng mô hình kinh doanh xăng dầu của PVN như sau:

Hiện trạng mô hình kinh doanh xăng dầu của PVN

Nền kinh tế Việt Nam đang được đánh giá là có tốc độ phát triển khá cao, nhu cầu về xăng dầu theo đó cũng được xác định mức tăng trưởng khoảng 5%/năm. Theo ước tính của Vụ Thị trường trong nước (Bộ Công Thương), nhu cầu xăng dầu năm 2020 đạt mức 22,5 triệu m3/tấn xăng dầu các loại (chưa tính đến việc giảm nhu cầu trầm trọng do dịch bệnh Covid-19). Tổng sản lượng sản xuất theo kế hoạch của hai nhà máy lọc dầu (NMLD) thuộc PVN đạt mức 15,8 triệu m3/tấn, đáp ứng 70% nhu cầu tiêu thụ trong nước.

Trong sản xuất và bán buôn, đối với Nhà máy Lọc hóa dầu Nghi Sơn, mặc dù PVN chỉ chiếm 25,1% vốn, nhưng lại là đơn vị thực hiện bao tiêu toàn bộ sản phẩm xăng dầu của nhà máy. Tổng thể, đối với hoạt động sản xuất, hàng năm, hai nhà máy lọc dầu (NMLD) Dung Quất và Nghi Sơn sẽ cung cấp khoảng 70-80% nhu cầu tiêu thụ xăng dầu nội địa, góp phần không nhỏ trong việc chủ động, đảm bảo an ninh năng lượng quốc gia. Các khách hàng của Chi nhánh phân phối sản phẩm lọc hóa dầu Nghi Sơn (PVNDB)/Công ty Lọc hóa dầu Bình Sơn (BSR) là các TNĐM. Hiện tại, theo quy định tại Nghị định 83 của Chính phủ về kinh doanh xăng dầu, BSR/PVNDB chỉ được bán hàng cho các TNĐM (hoặc các thương nhân phân phối thuộc hệ thống của mình).

Về bán lẻ, theo thông tin của Bộ Công Thương, tính đến thời điểm ngày 20/4/2020, có 37 thương nhân xuất nhập khẩu xăng dầu - TNĐM, được cấp phép trên cả nước, trong đó có 4 TNĐM chỉ kinh doanh nhiên liệu bay (Jet A1 - là một trong các sản phẩm của hai NMLD). PVOIL là một trong số 34 TNĐM còn lại có chức năng xuất nhập khẩu xăng dầu, bán sản phẩm xăng dầu cho các thương nhân phân phối, kinh doanh bán lẻ xăng dầu trong hệ thống các cửa hàng xăng dầu của mình. Mặc dù có đến 34 TNĐM thực hiện việc phân phối sản phẩm ra thị trường nhưng chỉ có khoảng 5-6 TNĐM lớn đã chiếm khoảng 85 - 90% sản lượng phân phối toàn thị trường. PVOIL là TNĐM lớn thứ 2 cả nước xét cả về quy mô sức chứa và thị phần, sau Petrolimex.

Cần nhiều giải pháp trong cả ngắn hạn và dài hạn

Có thể thấy, PVN có hệ thống đồng bộ từ khâu sản xuất đến khâu tiêu thụ đối với mặt hàng xăng dầu là một lợi thế. Tuy nhiên, trong nhiều thời điểm, hoạt động kinh doanh xăng dầu còn gặp nhiều khó khăn.

Hiện hai NMLD đang phải đối mặt chung với những rủi ro về chi phí, về biến động giá dầu, biến động về lợi nhuận biên hay còn gọi là Crack margin khiến cho trong nhiều trường hợp càng sản xuất càng lỗ. Các TNĐM sẽ gây áp lực trở lại cho NMLD trong trường hợp bất lợi do chính sách điều hành của Nhà nước, do nguồn cung quá dồi dào từ thị trường khu vực, do nhu cầu giảm, bằng chứng rõ nét là giai đoạn Covid-19 vừa qua…

PVOIL là thương nhân đầu mối lớn thứ 2 cả nước xét cả về quy mô sức chứa và thị phần

Về hợp đồng bao tiêu, PVNDB không bị rủi ro trực tiếp về Crack margin nhưng lại gặp những khó khăn khác khi bị chốt đầu vào của hợp đồng mà không có lựa chọn về cả số lượng và chủng loại. Trong khi đầu ra lại là sự lựa chọn của thị trường.

Thị phần của PVOIL nhỏ, không đủ để cứu cánh cho toàn bộ sản lượng sản xuất của hai NMLD nên mặc dù là “người nhà”, PVOIL vẫn không được hưởng quyền lợi gì đặc biệt so với các TNĐM khác. PVOIL không chỉ cạnh tranh với các đầu mối nhỏ, linh hoạt hơn mà còn phải cạnh tranh cả với "ông lớn" Petrolimex, đặc biệt là phần kinh doanh bán lẻ tại các cửa hàng xăng dầu.

Trong ngắn hạn, mô hình kinh doanh như hiện tại khó có thể thay đổi, PVN chỉ có thể tăng lợi nhuận cũng như giảm thiểu rủi ro bằng các biện pháp giảm chi phí, mua bảo hiểm, kiến nghị bộ, ngành thực hiện các hợp đồng phái sinh, tiếp tục tập trung vào công tác mở rộng mạng lưới bán lẻ của PVOIL…

Trong dài hạn, PVN cần chủ động, xem xét thực hiện các giải pháp như tiếp tục bám sát và hỗ trợ BSR thực hiện chiến lược dài hạn trong đó có tính đến việc xây dựng kênh phân phối xăng dầu trực tiếp để không bị phụ thuộc quá nhiều vào các TNĐM; Bám sát và hỗ trợ PVOIL trong việc thực hiện chiến lược dài hạn để mở rộng thị phần thông qua một số giải pháp bao gồm mua bán, sát nhập; Xem xét, đánh giá cơ hội, khả năng để PVNDB thực hiện bao tiêu toàn bộ sản lượng của NMLD Dung Quất để cân đối, điều phối tổng thể thị trường.

Minh Loan

Nguồn: https://petrovietnam.petrotimes.vn/

Tin tức khác

31.12.2020

Dầu thô năm 2021 sẽ ra sao

31.12.2020

Giá dầu thế giới đi lên trong phiên 30/12

30.12.2020

Giá dầu châu Á tăng chiều 29/12

Đầu trang