Dầu thô – Tóm lược Q4/2020 và Triển vọng cho Q1/2021

08.01.2021

00:00/00:00

Năng lượng là lĩnh vực hoạt động kém nhất của thị trường hàng hóa trong Q1 năm 2020. Các thị trường bị tác động nhiều nhất trong một giai đoạn thường trở nên hoạt động tốt nhất trong giai đoạn tiếp theo, đó là điều đã xảy ra với giá năng lượng trong Q2. Tuy nhiên, tháng 4 là tháng xấu nhất trong lịch sử đối với thị trường dầu mỏ. Tháng 5 là tốt nhất. Trong Q3, ngành năng lượng ghi nhận mức tăng nhờ biến động giá khí tự nhiên. Trong quý 4, dầu thô tiếp quản, nâng ngành này thoát khỏi mức thua lỗ trong năm 2020.

Ngành năng lượng tăng 16,26% trong Q4 và giảm mức lỗ hàng năm xuống còn 10,84% cho năm kết thúc vào ngày 31 tháng 12 năm 2020.

Ngành năng lượng của thị trường hàng hóa sẽ phản ánh các cảnh quan kinh tế và địa chính trị khi chúng ta chuyển sang năm 2021, nhưng sự phát triển của đại dịch toàn cầu sẽ quyết định liệu nhu cầu về dầu khí có trở lại hay không. Bất kỳ sự đóng cửa nào hơn nữa trong nền kinh tế toàn cầu có thể gây sức ép lên giá cả sau các mức tăng từ mức thấp năm 2020, nhưng sự phục hồi trong hoạt động kinh doanh sẽ duy trì sự tăng giá tiếp tục. Hoàn cảnh của dầu thô là một ví dụ hoàn hảo về cách giải quyết cho giá thấp trên thị trường hàng hóa là giá thấp. Q4 có xu hướng là thời điểm giá dầu thô yếu theo mùa nhưng mạnh mẽ đối với giá khí đốt.

Trung Đông, nơi chứa hơn một nửa trữ lượng dầu của thế giới, vẫn là khu vực hỗn loạn nhất trên trái đất. Khi nói đến Trung Quốc, Q4 đã kết thúc với mối quan hệ giữa Washington và Bắc Kinh ở mức tồi tệ hơn so với đỉnh điểm của cuộc chiến thương mại vào năm 2019. Q4 đã kết thúc với một Tổng thống Mỹ mới đắc cử và sự lạc quan mới rằng căng thẳng giữa hai nền kinh tế hàng đầu sẽ giảm bớt trong năm 2021, và virus sẽ bị đánh bại. Vắc-xin đã đạt hiệu quả cao trong các cuộc thử nghiệm, thúc đẩy hy vọng thế giới sẽ đạt được miễn dịch trong cộng đồng trong nửa đầu năm 2021. Tuy nhiên, di sản tài chính sẽ vẫn còn ở lại trong lâu dài sau khi mối đe dọa virus không còn.

Trong Q4, tại cuộc họp định kỳ 6 tháng một lần, OPEC+ đã tăng 500.000 thùng/ngày bắt đầu từ tháng 1 và đồng ý tăng tương ứng vào tháng 2 và tháng 3. Tuy nhiên, OPEC, Nga và các nhà sản xuất thế giới khác sẽ gặp nhau hàng tháng để phân tích các nguyên tắc cơ bản của thị trường và thực hiện các điều chỉnh. Sản lượng từ Mỹ, nhà sản xuất dầu thô hàng đầu thế giới, đã giảm từ mức kỷ lục 13,10 triệu thùng trong tháng 3 xuống 11,0 triệu thùng, theo Cơ quan Thông tin Năng lượng EIA trong Q4.

Trong khi đó, Tổng thống đắc cử Joe Biden cam kết giảm sản lượng hydrocarbon của Mỹ. Sản lượng giảm vào thời điểm nhu cầu bắt đầu quay trở lại có thể trao lại quyền kiểm soát thị trường dầu cho OPEC và Nga. Hơn nữa, có khả năng sẽ gây áp lực tăng giá nếu Sauid Arabia và Nga vượt qua Mỹ trở thành những nhà sản xuất dầu hàng đầu thế giới.

Các mặt hàng năng lượng cung cấp năng lượng cho thế giới. Khi bước sang năm 2021, xu hướng giá dầu thô cao hơn và thấp hơn trong khí tự nhiên.

Hàng hóa năng lượng thống trị thế giới. Khi bước sang năm 2021, xu hướng trong giá dầu thô là cao hơn .

Các mặt hàng năng lượng thấp hơn 10,84% so với mức ngày 31 tháng 12 năm 2019, tính đến cuối năm 2020, một chiến thắng đáng kể khi chúng thấp hơn 51% vào cuối Q1. Trong năm 2021, chính sách năng lượng của Mỹ, nhiệt độ chính trị ở Trung Đông, vắc-xin tạo miễn dịch trong cộng đồng, và nhiều yếu tố khác sẽ quyết định đường đi của giá năng lượng. Trong khi đó, dầu thô đang hướng đến năm 2021 với xu hướng lạc quan.

Dầu thô giao dịch trong phạm vi rộng -40,32 đến mức cao +65,65 trong năm 2020 cho hợp đồng tương lai NYMEX nearby. Mức cao đã đến vào ngày 8 tháng 1 và mức thấp vào ngày 20 tháng 4, khi dung lượng lưu trữ khiến một số nhà đầu cơ giá tăng không thể tìm được chỗ chứa cho hợp đồng tương lai tháng 5 NYMEX khi nó hết hạn.

Dầu thô ngọt nhẹ NYMEX tăng 20,64% trong Q4 và thấp hơn 20,54% trong năm. Hợp đồng tương lai nearby đạt 48,52 USD/thùng vào ngày 31 tháng 12 năm 2020.

Chúng ta đã thấy nhiều hành động về giá trên thị trường dầu thô kể từ tháng 10 năm 2018.

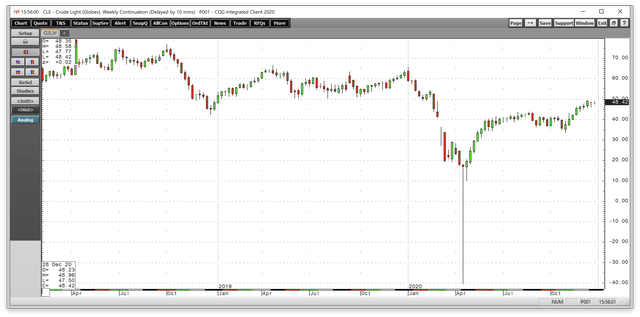

Nguồn: CQG

Biểu đồ hàng tuần minh họa sự sụt giảm trong Q4 năm 2018 và sự phục hồi của giá Q1 và Q2 năm 2019, nhưng giá đã hết đà tăng vào cuối tháng 4 và đã giảm sâu. Vào ngày 8 tháng 1, giá đã tăng lên mức cao nhất trong Q1 ở mức 65,65 USD khi căng thẳng giữa Mỹ và Iran lên đến đỉnh điểm ở Iraq. Khi hóa bình trở lại ở Trung Đông, giá đã giảm. Sự bùng phát của coronavirus ảnh hưởng đến phía cầu của phương trình dầu thô vào thời điểm trong năm khi mặt hàng năng lượng có xu hướng biểu hiện sự yếu kém theo mùa. Trong Q2, giá tiếp tục giảm sau khi OPEC, Nga và các nhà sản xuất thế giới khác công bố mức cắt giảm sản lượng đáng kể nhất trong lịch sử là 9,7 triệu thùng/ngày. Vào ngày 20 tháng 4, lần đầu tiên giá giảm xuống dưới 0.

Dầu thô sau đó bắt đầu phục hồi. Vào tháng 5, Saudi Arabia đã thông báo giảm thêm 1 triệu thùng/ngày kể từ ngày 1 tháng 6 và các nhà sản xuất Trung Đông khác cũng cắt giảm sản lượng. Sự lạc quan về sản lượng giảm và nền kinh tế Mỹ mở cửa trở lại trong mùa cao điểm thúc đẩy giá đã tăng bắt đầu từ cuối tháng 4. Cách chữa trị cho giá thấp là giá dầu thấp trên thị trường. Saudi, Nga và các nhà sản xuất thế giới khác đã gia hạn việc cắt giảm sản lượng đến cuối tháng 7 trong Q2. Trong Q3, dầu thô giao dịch trong biên độ hẹp, với mức giá chủ yếu trên mức 40 USD/thùng cho đến đầu tháng 9. OPEC, Nga và các nhà sản xuất thế giới khác đã giảm mức cắt giảm xuống còn 7,7 triệu thùng/ngày. Những lo ngại về nhu cầu đã ngăn cản việc nới lỏng cắt giảm hơn nữa. Sự sụt giảm của thị trường chứng khoán đã có tác động lây lan đến thị trường dầu thô kỳ hạn, đẩy giá xuống mức thấp nhất kể từ giữa tháng 6 vào đầu tháng 9. Vào đầu tháng 10, giá dầu đã lao dốc và di chuyển khỏi điểm xoay 40 USD theo hướng giảm. Trong Q4, giá dầu thô giảm mạnh sau cuộc bầu cử Mỹ. Mặt hàng năng lượng đã trải qua tình huống false breakout giảm giá khi nó giảm xuống còn 33,64 USD/thùng vào ngày 2 tháng 11, một ngày trước cuộc bầu cử. Giá đã đảo chiều tăng vào ngày hôm đó và tiếp tục tăng. Trong tháng 11, dầu thô đưa vào một mô hình đảo chiều chính tăng giá trên biểu đồ hàng tháng và tiếp tục theo chiều hướng tăng giá, tăng lên mức giá cao nhất kể từ tháng 3 năm 2020 ở mức 49,28 USD vào giữa tháng 12. Dầu thô đã tăng giá sau cuộc bầu cử Mỹ và sau cuộc họp mới nhất của OPEC. OPEC+ đã giảm mức hạn chế sản lượng xuống còn 7,2 triệu thùng/ngày vào tháng 1 năm 2021 và cho biết sẽ giảm thêm 500.000 thùng/ngày vào tháng 2 và tháng 3. Tuy nhiên, OPEC sẽ họp hàng tháng để đánh giá các nguyên tắc cơ bản về cung và cầu. Thị trường thở phào nhẹ nhõm sau quyết định của OPEC và Nga. Trong khi đó, chính sách năng lượng của Mỹ có thể sẽ có một sự thay đổi đáng kể trong năm 2021. Tổng thống đắc cử Joe Biden đã ủng hộ một con đường xanh hơn đối với năng lượng, có thể trao tầm ảnh hưởng trở lại cho OPEC+. Tuy nhiên, sự thay đổi tiềm năng trong chính sách năng lượng đã không ngăn được mặt hàng năng lượng đưa mô hình tăng giá lên biểu đồ hàng quý vào cuối năm 2020.

Nguồn: CQG

Biểu đồ quý nêu bật mô hình giao dịch đảo chiều tăng giá quan trọng đối với dầu thô NYMEX trong Q4.

Mỹ là nhà sản xuất dầu thô hàng đầu thế giới với sản lượng đạt mức cao kỷ lục 13,1 triệu thùng/ngày trong Q1. Vào cuối Q4, sản lượng của Mỹ đã giảm xuống còn 11,0 triệu thùng/ngày do giá giảm khiến sản lượng của nhiều nhà sản xuất ở các khu vực đá phiến sét giảm. Tuy nhiên, giá ổn định trên mức 40 USD đã khiến số lượng giàn khoan tại Mỹ, theo Baker Hughes (NYSE: BKR), tăng trong ba tháng qua. Số lượng giàn khoan đang hoạt động ở mức 267 giàn vào cuối tháng 12, cao hơn 78 giàn so với cuối Q3 năm 2020 nhưng thấp hơn 403 giàn so với cuối năm 2019. Theo cả EIA và API, tồn kho dầu thô tăng cao hơn trong Q.

Ít quy định hơn dưới thời chính quyền Trump và chính sách thuế doanh nghiệp thuận lợi hơn đã cải thiện kinh tế cho các nhà sản xuất Mỹ trong những năm qua. Trong khi đó, năm 2021 sẽ là một năm thay đổi đối với chính sách năng lượng của Mỹ. Nhiều quy định hơn dưới sự quản lý của Biden có thể sẽ khiến sản lượng sụt giảm.

Các vấn đề Trung Đông phải đối mặt vẫn là một mối quan tâm đáng kể vào đầu Q1 khi chúng đạt đến đỉnh cao mới vào đầu tháng 1. Tuy nhiên, nó đã lùi bước trước đại dịch toàn cầu trong Q2 và Q3 do Iran phải hứng chịu nhiều ca nhiễm coronavirus. Vụ ám sát nhà khoa học hạt nhân hàng đầu của Iran vào Q4 có thể gây ra vụ trả đũa trong năm 2021.

Khi bước sang năm 2021, nhu cầu vẫn là một vấn đề quan trọng đối với thị trường dầu mỏ. Sự phục hồi diễn ra khi sản lượng giảm và sự lạc quan về vắc-xin khiến nhu cầu tăng lên. Nếu hoạt động kinh doanh tiếp tục tăng, chúng ta có thể thấy giá dầu thô sẽ tăng ở mức cao hơn. Tuy nhiên, các đợt bùng phát dịch thứ hai trên diện rộng vào cuối năm 2020 tiếp tục gây sức ép lên phía cầu của phương trình cơ bản.

Việc Mỹ trở thành nước sản xuất khiến ảnh hưởng của OPEC giảm sút nghiêm trọng. Nga đã trở thành nhân tố có ảnh hưởng lớn nhất trong quá trình ra quyết định của OPEC trong những năm qua. Có vẻ như OPEC vẫn tồn tại và hiện có thể phát triển mạnh sau cuộc bầu cử Mỹ do chính sách năng lượng sẽ có sự thay đổi đáng kể bắt đầu từ đầu năm 2021.

Iran tiếp tục là một mối nguy hiểm rõ ràng và hiện tại ở Trung Đông. Các lệnh trừng phạt đối với chế độ thần quyền ở Teheran có hiệu lực vào tháng 11 năm 2018. Vụ ám sát nhà khoa học hạt nhân hàng đầu trong Q4 có thể tạo ra nhiều vấn đề cho khu vực. Chế độ thần quyền ở Teheran có thể sẽ thử thách lòng kiên nhẫn của Tổng thống mới vào đầu năm 2021.

Ba nhà sản xuất dầu thống trị trên thế giới là Saudi Arabia, Nga và Mỹ. Lợi ích tốt nhất của cả ba quốc gia là giá dầu duy trì ở mức đủ cao để cho phép khai thác dầu và có lợi nhuận nhưng cũng cần đủ thấp để kiểm soát áp lực lạm phát. Chính sách năng lượng xanh hơn của Mỹ có thể sẽ trao tầm ảnh hưởng vào hai quốc gia sản xuất còn lại.

Dầu thô Brent tăng 26,39% trong Q4 do nó vượt trội hơn WTI, khiến nó thấp hơn 21,47% trong năm 2020. Nearby Brent futures chốt phiên ngày 31 tháng 12 ở mức 51,82 USD/thùng khi hợp đồng tháng 2 chuyển sang tháng 3 vào ngày cuối cùng của tháng 12. Brent giao dịch trong phạm vi từ 16,00 USD đến 71,99 USD trong năm 2020. Khi hợp đồng tương lai NYMEX giảm xuống mức giá âm, Brent đã chuyển xuống mức giá thấp nhất trong thế kỷ này là 16 USD/thùng.

Chênh lệch giá tăng của Brent so với WTI tăng lên 3,19 USD/thùng, các hợp đồng nearby tăng 1,17 USD/thùng trong Q4. Chênh lệch giá tăng của Brent giao dịch lên mức cao nhất kể từ tháng 3 năm 2015 ở mức 11,59 USD/thùng vào tháng 5 năm 2019. Trong Q2, mức chênh lệch trên hợp đồng liên tục đã tăng lên mức cao 11,52 USD trong tháng 4 trong thời gian biến động giá khiến hợp đồng tương lai NYMEX xuống dưới 0. Mức thấp nhất của giá dầu Brent trong tháng 3 là 17 cent/thùng.

Đồng đô la là tiền tệ dự trữ của thế giới và là cơ chế định giá chuẩn cho dầu thô. Có một mối tương quan nghịch đảo trong dài hạn giữa giá trị của đồng đô la Mỹ và giá cả hàng hóa, và dầu thô không phải là ngoại lệ. Chỉ số đô la giảm 4,29% trong Q4 và thấp hơn 6,42% trong năm 2020. Chỉ số đô la đã đạt mức cao mới ở mức 103,96 trong Q1, mức cao nhất trong 18 năm. Trong Q4, chỉ số này đã giảm xuống mức thấp nhất kể từ tháng 4 năm 2018 do đồng tiền của Mỹ giảm xuống dưới mức hỗ trợ kỹ thuật. Đồng đô la giảm có xu hướng hỗ trợ giá hàng hóa.

Coronavirus đã tạo ra một cuộc khủng hoảng trong quý đầu tiên của năm 2020, và hành động giá dầu thô, với sự giúp đỡ của KSA và Nga, đã làm trầm trọng thêm vấn đề. Dầu thô vẫn là mặt hàng năng lượng thống trị thế giới. Khi chúng ta bước vào năm 2021, sự hỗn loạn trên thị trường dầu mỏ sẽ tiếp tục thẩm thấu qua tất cả các thị trường trên tất cả các loại tài sản. Khi nói đến Fed và các ngân hàng trung ương trên thế giới, việc gia dầu sụp đổ đã đẩy tỷ lệ lạm phát xuống thấp hơn đáng kể trong ngắn hạn. Như chúng ta đã biết vào năm 2008, các điều kiện giảm thiểu rủi ro và kích thích có thể tạo ra hiệu ứng boomerang trong những tháng và năm tới. Kích thích ở mức kỷ lục và xu hướng giảm giá của đồng đô la Mỹ không phải là xu hướng giảm giá đối với dầu thô trong năm nay. Trong khi đó, các chi tiết về sự thay đổi trong chính sách năng lượng của Mỹ có thể là yếu tố quan trọng nhất đối với thị trường dầu thô trong năm mới.

Chúng tôi sẽ bước vào năm 2021 với một quan điểm lạc quan về dầu thô. Vắc-xin và khả năng miễn dịch cộng đồng đối với COVID-19 trong năm 2021 sẽ làm tăng nhu cầu năng lượng. Trong khi đó, Iran tiếp tục sẽ là mối nguy hiểm rõ ràng và hiện tại đối với nguồn cung dầu thô cho người tiêu dùng trên toàn thế giới. Bất kỳ sự thù địch nào cũng có thể khiến giá cả tăng vọt nếu sản lượng và hàng tồn kho giảm trong những tháng tới. Vụ ám sát nhà khoa học hạt nhân hàng đầu của Iran vào quý 4 có thể thúc đẩy sự trả đũa. Trong khi Tổng thống đắc cử Biden bày tỏ mong muốn tái ký thỏa thuận không phổ biến vũ khí hạt nhân với người Iran, thì ban lãnh đạo của Teheran có khả năng sẽ thử thách nhà lãnh đạo mới của thế giới tự do. Dầu thô là một thị trường phức tạp, rất nhạy cảm với tình hình địa chính trị.

Nguồn: xangdau.net

Tin tức khác

Đầu trang